GBTA BTI™ OUTLOOK: Balance y previsiones para el business travel

GBTA ha publicado el 2021 GBTA BTI™ Outlook, su estudio anual donde repasa y analiza la actividad del sector de los viajes de negocios así como las perspectivas de futuro. Unas perspectivas que auguran un positivo horizonte para todos los actores del sector.

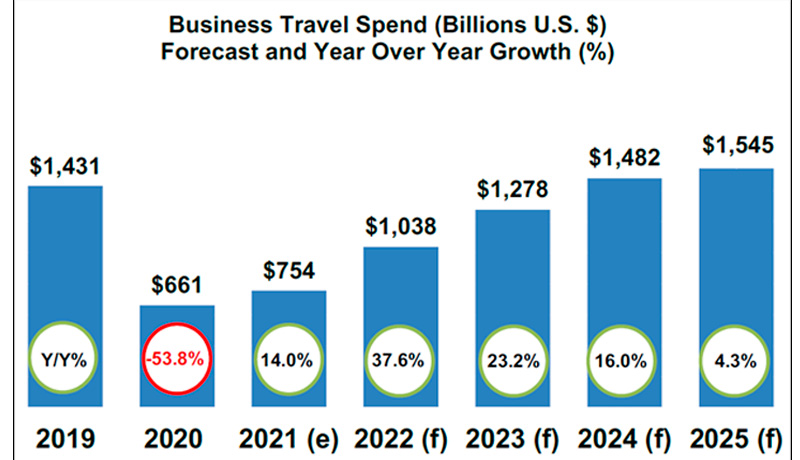

La actividad mundial de viajes de negocios ha comenzado a recuperarse de la fuerte recesión provocada por la pandemia de COVID-19. Tras disminuir un 53,8% en 2020, el informe de GBTA confirma que el gasto global mundial en Business Travel superó los 750.000 millones de dólares en 2021, un 14% más que en 2020.

Lógicamente, la recuperación del sector ha estado (y sigue estando) ligada fuertemente a la dirección de la pandemia de COVID-19. De hecho, la recuperación de 2021 ha sido un poco inferior a la esperada.

La aparición de nuevas variantes, especialmente la variante Delta, provocó demoras en la reapertura de las fronteras nacionales, mayores reticencias a viajar, tanto por parte de las empresas como de los empleados, y más dificultades para la organización de grandes eventos, muchos de ellos cancelados o transformados a una versión telemática o híbrida.

La variante Delta afectó especialmente a la industria durante el segundo y tercer trimestre, mientras que Omicron también ha afectado de forma importante al sector durante la última parte del año.

2021: Una recuperación desigual

La recuperación de los viajes de negocios en 2021 ha sido extremadamente divergente, en función de la evolución de la pandemia en cada país y las políticas nacionales sobre restricciones de movilidad.

América del Norte lideró la recuperación, EE. UU. en particular, repuntando un 27% en 2021 el gasto en Business Travel.

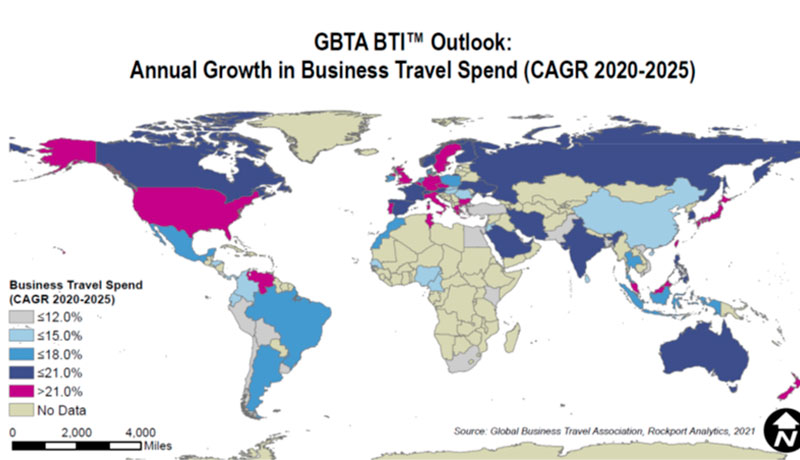

América Latina, Oriente Medio y África (MEA) crecieron un 18% y Asia-Pacífico (APAC) un 15%. Los mercados europeos se quedaron algo más rezagados en 2021, con un crecimiento de solo el 3,8% respecto a 2020.

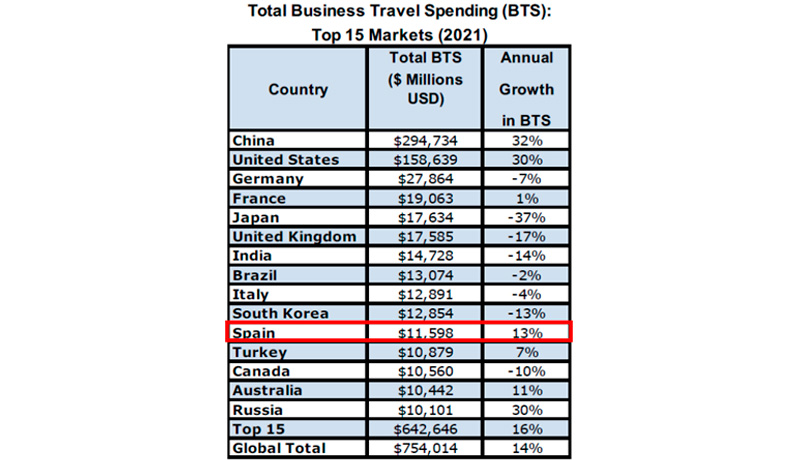

Por países, y teniendo en cuenta solo el Top-15 de países con mayor gasto de Business Travel, China lideró la recuperación en 2021 con un crecimiento del 32% respecto a 2020. Le siguieron EEUU y Rusia, ambas con un 30%. En cuarto lugar, y creciendo un 13% respecto a 2020, se sitúa a España, con casi 11.600 millones de dólares de inversión en viajes de negocios. Sin duda, se trata de un muy buen resultado teniendo en cuenta el contexto.

¿Cuándo llegará la recuperación del Business Travel?

Las previsiones del informe de GBTA son optimistas para los próximos años, aunque seguramente no son tan buenas como querrían los integrantes del sector del turismo de negocios.

Y es que son muchos los factores que pueden ralentizar y entorpecer esta recuperación. La inflación en las principales economías mundiales, la crisis energética, la falta de stock de componentes industriales y la potencial aparición de nuevas variantes de COVID, entre otros elementos, dibujan un escenario todavía incierto.

Para este año, el crecimiento previsto a nivel mundial es del 38% respecto a 2021.

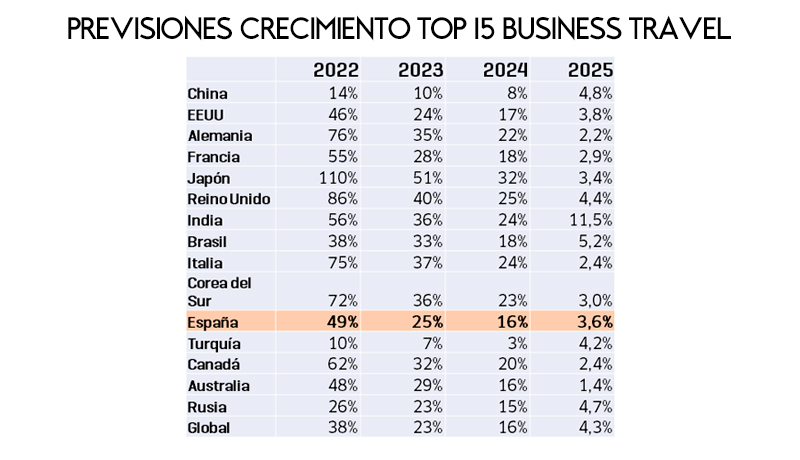

Los países europeos contabilizarán un mayor incremento del gasto en business Travel. Es el caso de Reino Unido (86%), Alemania (76%), Italia (75%), Francia (55%) o España (49%). Sin embargo, grandes potencias como China (+14%) o Rusia (26%), no crecerán tanto como cabría esperar.

Los viajes de negocios en América Latina están funcionando relativamente bien, impulsados por menos restricciones gubernamentales y el deseo y la confianza de los viajeros en el regreso a los viajes de negocios. Sin embargo, las condiciones de aumento de la deuda pública, disminución de las calificaciones crediticias, el posible aumento de los tipos de interés y tasas de vacunación más bajas plantean riesgos para los viajes de negocios en América Latina durante los próximos años.

Con la excepción de Japón (+110%), el informe de GBTA espera una recuperación más lenta en la zona de Asia Pacífico (APAC) debido al retraso en la reapertura de las fronteras y un alto grado de dependencia de los viajes de negocios internacionales en muchos mercados asiáticos.

Las previsiones apuntan que los niveles de gasto prepandémicos se recuperarán entre 2024 y 2025, cuando se superarán los 1,5 billones de dólares a nivel mundial.

Lógicamente, los niveles de crecimiento serán más bajos a medida que nos acerquemos al listón del gasto precrisis.

En el caso de España, el crecimiento anual será del 25% en 2023, 16% en 2024 y 3,6% en 2025. En cualquier caso, y como puede observarse en el cuadro, se trata de niveles de recuperación muy similares a la media mundial.

La recuperación de los viajes por sectores industriales

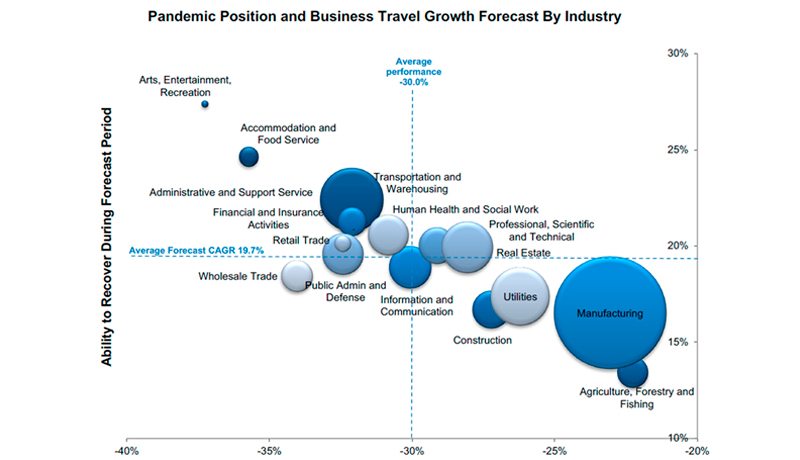

Los viajes de negocios son un indicador fundamental de la recuperación de la economía y de sus diferentes sectores. Como se puede ver en el gráfico, el estudio divide en cuatro grandes grupos los sectores económicos en función del impacto de la crisis COVID y su velocidad y capacidad de recuperación:

- Sectores en recuperación: Industrias muy afectadas por la pandemia pero que se espera que se recuperen considerablemente en los próximos 5 años. Se incluyen en este apartado la restauración, hoteles, servicios administrativos, entretenimiento, comercio minorista, transporte y almacenamiento.

- Sectores en desafío: Industrias muy afectadas por la crisis de la pandemia y que se recuperarán de forma lenta en los próximos 5 años. Se trata de sectores como el de la información y comunicación, administración pública y comercio al por mayor.

- Sectores resilientes: Sectores que tuvieron un rendimiento superior durante la pandemia y se espera que continúen teniendo un rendimiento superior en los próximos cinco años: servicios profesionales, salud, farmacia, inmobiliario…

- Sectores en retroceso: Industrias que tuvieron una actividad superior durante la pandemia, pero que se espera tengan dificultades para mantener el ritmo durante los próximos 5 años: agricultura, construcción, educación, manufactura o minería.

Los factores clave para la recuperación del business travel

El informe cita cuatro factores necesarios para la recuperación total de los viajes de negocios a nivel mundial.

Por un lado, los niveles de vacunación. Poco más del 40% de la población mundial ha sido totalmente vacunada, y los porcentajes varían significativamente según el país. Ello acaba incidiendo no solo en la salud pública, sino también en los controles fronterizos y, por lo tanto, en los viajes de negocios internacionales. Y es este el segundo factor crítico para la recuperación, el de las restricciones en las políticas nacionales de viajes.

El tercer elemento es la confianza de los viajeros. Si bien los empleados ya se sienten seguros en los trayectos domésticos, su confianza decae a la hora de afrontar desplazamientos internacionales. Y sin confianza del viajero de negocios, no hay viaje posible.

Por último, y como cuarto factor imprescindible para la recuperación, es el éxito del Travel Manager a la hora de afrontar y combinar con éxito los incrementos de coste asociados al “Duty of Care”, el cumplimiento de criterios de sostenibilidad y las nuevas consideraciones sobre el ROI de los viajes de negocios.

Descarga el informe completo GBTA BTI™ OUTLOOK