La inestabilidad frena búsquedas y reservas de vuelos hacia EE. UU.

Un informe de la consultora de inteligencia turística Mabrian revela una caída en la demanda de viajes hacia Estados Unidos desde mercados europeos, asiáticos y americanos.

La volatilidad geopolítica y las recientes decisiones de la administración estadounidense de Donald Trump están afectando a la reserva e intenciones de viaje hacia los EEUU. Así lo corrobora el último análisis de Mabrian, basado en millones de búsquedas de vuelos realizadas entre enero y marzo de 2025 desde diez mercados emisores clave hacia EE. UU., con fechas de viaje hasta septiembre del mismo año.

El estudio, que utiliza el índice Share of Flight Searches (que mide el interés de los mercados en base a búsquedas de vuelos, independientemente de las reservas), refleja una demanda internacional volátil, con importantes diferencias entre regiones. Esta tendencia también se alinea con la evolución de las reservas efectivas vía GDS, según datos de The Data Appeal Company.

«Las búsquedas y reservas de vuelos a EEUU desde España han mantenido una estabilidad notable durante el primer trimestre de 2025, superando incluso los niveles de 2024″

Europa: preocupación creciente ante la nueva política estadounidense

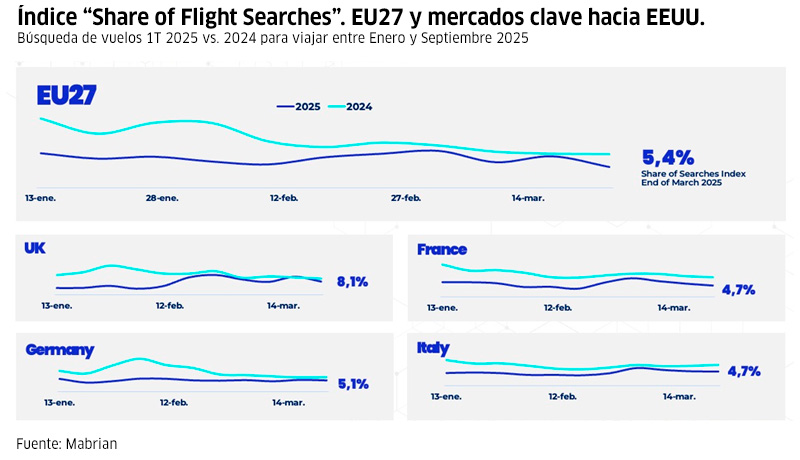

Los mercados europeos muestran señales de debilidad. El interés de los países de la UE27 hacia EE. UU. cayó -0,4 puntos porcentuales interanuales, situándose en un 5,4% a finales de marzo. Esta caída se acentúa tras la investidura presidencial de enero y ante la posible entrada en vigor de nuevos aranceles.

Alemania e Italia lideran los descensos, con una caída cercana al 1 punto porcentual frente a 2024. En cambio, el Reino Unido destaca como el único mercado europeo que muestra resiliencia, con una recuperación de las búsquedas a mediados de marzo y un aumento del +1,6% en las reservas en ese mes.

España, por su parte, ha mantenido una estabilidad notable durante el primer trimestre de 2025, superando incluso los niveles de 2024 en algunas semanas de enero.

“Este comportamiento refleja la sensibilidad de los mercados europeos a los cambios geopolíticos”, señala Carlos Cendra, socio y director de marketing y comunicación de Mabrian. “La imagen de EE. UU. como destino puede verse afectada por políticas repentinas o restricciones que generen una percepción de menor hospitalidad”.

América y Asia: tendencias dispares

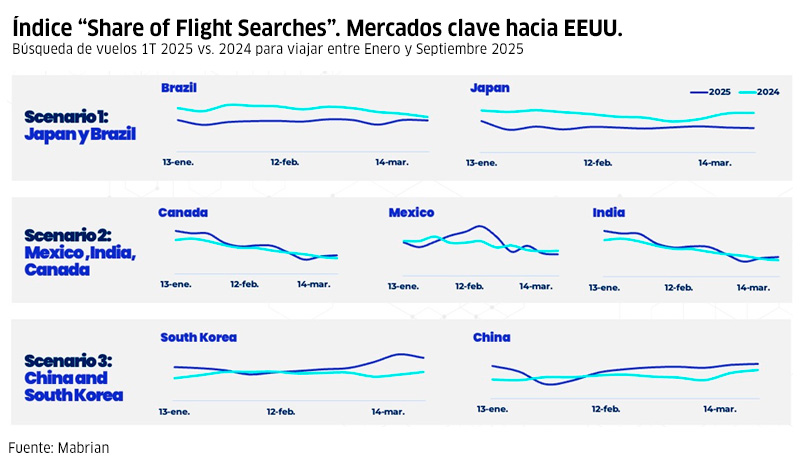

En América Latina y Asia, la evolución de la “demanda inspiracional” hacia EE. UU. es desigual. Brasil muestra una clara tendencia a la baja, con una intención de viaje del 8% y una caída del -1,2 puntos porcentuales respecto a 2024. Además, las reservas efectivas desde Brasil disminuyeron un -15% entre febrero y marzo.

Japón también presenta cifras negativas, con un índice actual del 4,1% y sin señales de recuperación a corto plazo. Canadá, aunque mantiene una demanda inspiracional estable (22,3%), no consigue transformar ese interés en reservas: en febrero y marzo las reservas cayeron un -15,7% y -14,5%, respectivamente. Sin embargo, a finales de marzo se observó una leve recuperación (+18,7% interanual), aunque aún frágil.

En contraste, México (32,1%) e India muestran una evolución más positiva, aunque volátil. India, tras un inicio de año débil, superó los niveles de intención de viaje de 2024 a finales de marzo.

Por último, China y Corea del Sur experimentan un crecimiento sostenido en la demanda inspiracional. El índice de búsquedas de China (9,1%) y Corea del Sur (6,7%) ha superado semanalmente los niveles de 2024 desde enero. Las reservas también han crecido: los viajeros surcoreanos duplicaron sus reservas en marzo frente al año anterior, y los chinos aumentaron un +40% en febrero y +23% en marzo.

“Las tendencias actuales reflejan un entorno de gran volatilidad e incertidumbre tras el anuncio de nuevos aranceles”, comenta Mirko Lalli, CEO de The Data Appeal Company. “Aunque marzo mostró signos de recuperación respecto a febrero, el panorama sigue siendo impredecible y muy condicionado por la evolución de las políticas internacionales”.

Hay que tener en cuenta que este análisis no incluye los «turbulentos» primeros días de abril, donde los anuncios y contranuncios sobre los aranceles han sido constantes y han hecho caer los índices de los principales mercados bursátiles internacionales.